【季結】港股九月回升367點 十月再度走弱機會大

港股8月份急跌2053點,9月份先升後跌並創十連陰,中美貿易戰形勢未明延續,本港示威活動對經濟的影響慢慢浮現,港股月內仍回升367點,二萬七關、十天線、廿天線、五十天線得而復失。分析師坦言,美聯儲10月底再減息機會微,市場預期本港施政報告未必能解決目前社會的核心問題,「十月股災」或會再臨。

港股第三季表現乏善足陳,向下趨勢明顯,主要受中美兩國互加關稅而起,加上本地政治事件發酵,全球經濟放慢的憂慮持續,以及企業盈利下跌。 (資料圖片)

港股踏入9月首日中美正式互徵新一輪關稅,不過雙方落實在10月初舉行經貿會面,貿易戰氣氛緩和,加上本月4日收市後政府宣布正式撤回逃犯條例修訂議案,雖然港交所(00388)翌日(5日)期貨交易系統故障,暫停所有衍生產品的交易,但全周亦升966點,重上二萬六關口。港股及後一周延續升勢,中國副部長級別官員訪美,加上誤傳港府回應示威者另一訴求,恆指於11日抽升近五百點,雖然港交所併購倫交所的消息不被看好,但全周升逾六百點,企穩二萬七關。

季挫2450點九個月幾持平

港股月中由升轉跌,雖然聯儲局一如預期再度減息四分一厘,但沙特油產設施受襲油價急升,穆迪下調本港評級展望,市場憂慮香港經濟出現負增長,拖累恒指失守二萬七關,雖然險守廿天線,但全周瀉917點,結束兩周連升。本月最後一周,中方代表突然取消訪問美國,令外界猜測中美關係惡化,加上美國民主黨對是否彈劾總統特朗普進行調查,環球股市氣氛受挫,恆指失守二萬六,全周跌480點。不過,港股經歷十連陰之後反彈,於本月最後一日、國慶前夕反彈137點,收復二萬六關口。

大市走勢轉弱,中投傲揚基金經理溫鋼城對《經濟通通訊社》表示,港股第三季表現乏善足陳,向下趨勢明顯,主要受中美兩國互加關稅而起,加上本地政治事件發酵,全球經濟放慢的憂慮持續,以及企業盈利下跌。時富資產管理董事總經理姚浩然亦對《經濟通通訊社》表示,雖然央行於第三季亦較傾向減息,或進行貨幣寬鬆政策,不過由於香港政局不明朗,本地經濟數據轉差,港股表現失色,季內走勢反覆上落。

總結本月,恒指在25498至27366之間波動,累積升幅367點或1.43%。第三季累跌2450點或8.59%。而今年首三季升246點或0.95%。

國指整個月份在10018至10700間上落,累積升幅117點或1.17%,第三季累跌680點或6.26%。而今年首三季升76點或0.75%。

聯儲局10月底再減息機會微

美國聯儲局月底將進行議息會議,姚浩然認為美國個別數據並非太弱,如第二季經濟增長達2%、消費者開支創近四年半來最高,故市埸現時傾向於不減息,維持息率不變的機會較大。不過,他指出,由於現時全球經濟充斥不明朗因素,考慮到歐元區特別是德國經濟表現較差,仍會增加減息機會。總結而言,他認為10月減息機會不大,除非經濟數據非常差,方有機會再減息。

溫鋼城持相同的看法,市場目前對10月減息的憧憬不大,所以屆時若沒有減息對市場的衝擊亦不大。不過目前回購利率仍然相當高,故市場反而期待聯儲局啟動小型的量化寬鬆。同時,10月不明朗因素仍多,如果股市表現變得較差,則可能增加對減息的預期,這對聯儲局議息造成一定壓力。

施政報告未必能解決核心問題

香港特區行政長官林鄭月娥料於10月中公布施政報告,姚浩然認為報告中提及收回農地的可能性高,但對改善市場氣氛沒有太大幫助,因為這並不是核心的問題。香港政局要轉好需看政府取態,如沒有回應又或推出紓緩民意的措施,以目前情況來看,示威活動應還會持續一段時間。他又指,由於9月份股市部分升幅源於政府撤回修訂條例,因此政府未來如何回應示威者訴求,會決定市埸走勢發展。

溫鋼城亦認為,房屋市場仍有剛性需求,房屋政策將是重點,故對地產板塊影響較大,但預料繼續為樓市「加辣」的政策將不會再有。其次社會亦憧憬繼續有減稅等派糖措施,以及有關青年發展的政策;零售業及旅遊業近月受社會事件拖累,業界亦期望有相關補助措施。

溫鋼城:本港十月股災或重臨

傳統港股10月是股災月,溫鋼城認為目前有跡象顯示可能會發展股災,因為美股近月表現「拉牛上樹」,估計獲利盤將湧現,而且標普500指數成分股當中,仍然站穩50天線之上的公司正在減少,情況與1987年股災相似。他估計,自終極死亡交叉出現,港股已進入熊市,因為今年8月低位24899點及去年10月低位24540點,將很大機會在10月跌穿;故料港股在24000至26600點區間上落。如果未來第四季未能扭轉此走勢,預計港股下跌幅度可達一成至一成半,故不排除跌至23000點水平。

不過,姚浩然認為,現時恒指市盈率估值不高,若有誘發性因素,容易令大市反彈。除非美國經濟數據非常差,否則他認為恒指未來表現未必太差,只是欠上升動力。他預料,恒指下季短中長支持位分別為25700點、24900點及24500點。他預料,10月大市成交未必很多,因為現時投資者不太集中於主流板塊交易,反而傾向購買一些非一線、業務能力高的股份,因此未必能大大增加成交。他預測,10月恆指將在25300至27300點區間上落。

姚浩然:傳統基金增現金比重

溫鋼城補充,最近大市反彈後資金有避險跡象,此前升幅較大的5G相關股、醫藥股及券商亦陸續回吐,加上金價、美債及日圓均上升,暫未見有再跌的可能,利淡後市,故此認為,下月基金部署會相對保守,以權重股為主,甚至增持現金。姚浩然亦稱,傳統基金部署中現金比重應略為調高,而股份選擇會傾向與經濟敏感度不相關的個股。

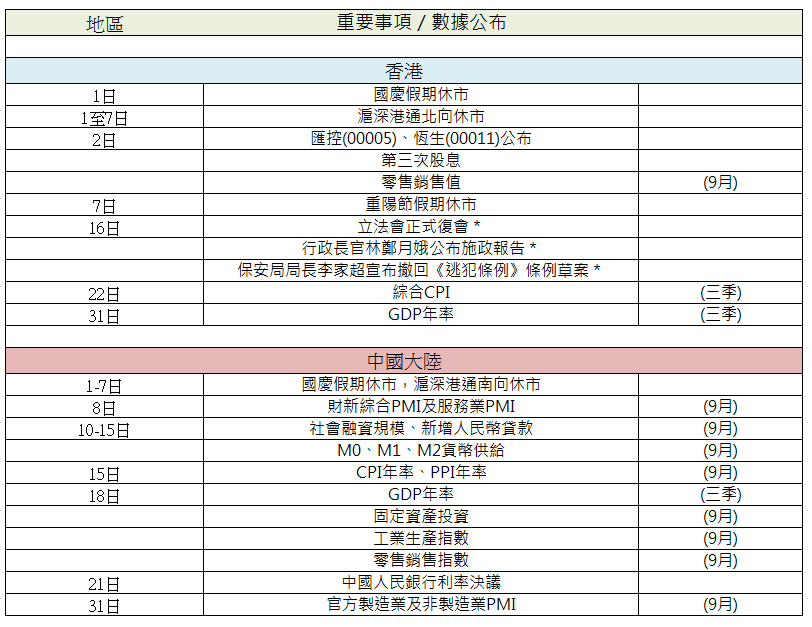

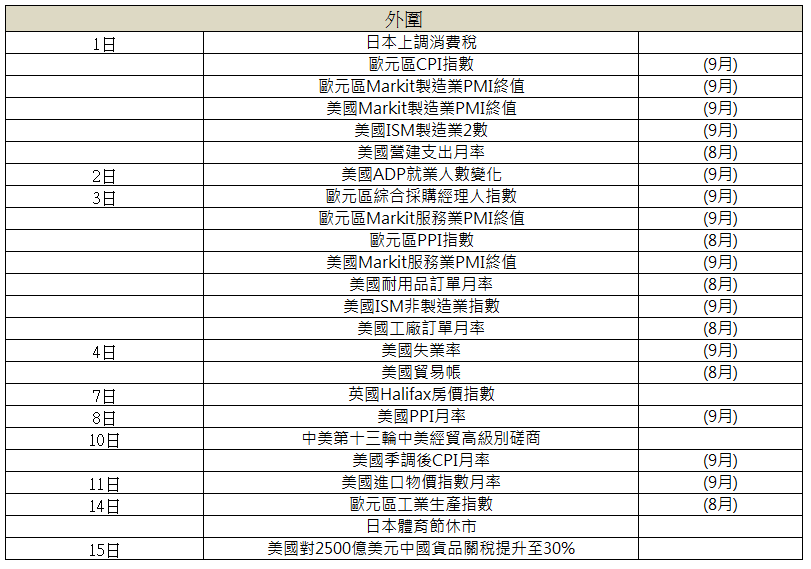

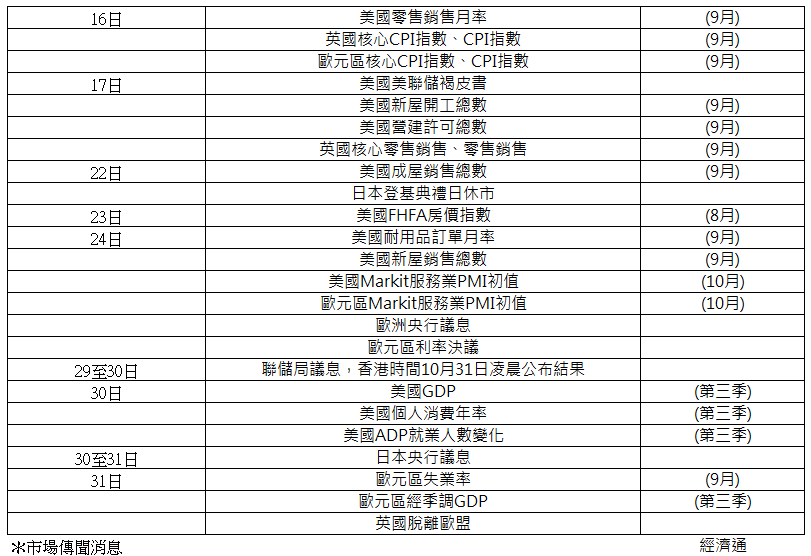

表列10月份重要政經事項:

撰文:余嘉欣、徐曉瑩、盧逸文