銷售料達標 弘陽地產估值吸引

本地房地產藉憧憬政局轉穩而反彈,內地房地產亦藉降準,憧憬有所反彈,可以趁機物色一些潛力股博價值重估。

弘陽地產(01996)在內地開發房地產及經營商業物業與酒店等,總部位於南京,去年有83%的合約銷售源及八成土儲位於江蘇省,長三角,其他地區包括西南、華南、華中、西北等。截至去年底,集團土地儲備總建築面積達到1,308.4萬平方米,比較龍頭地產商固然不夠,但亦有足夠儲備應付發展需求。集團表示,下一步將增加長三角及大灣區的業務。

今年達標難度不大

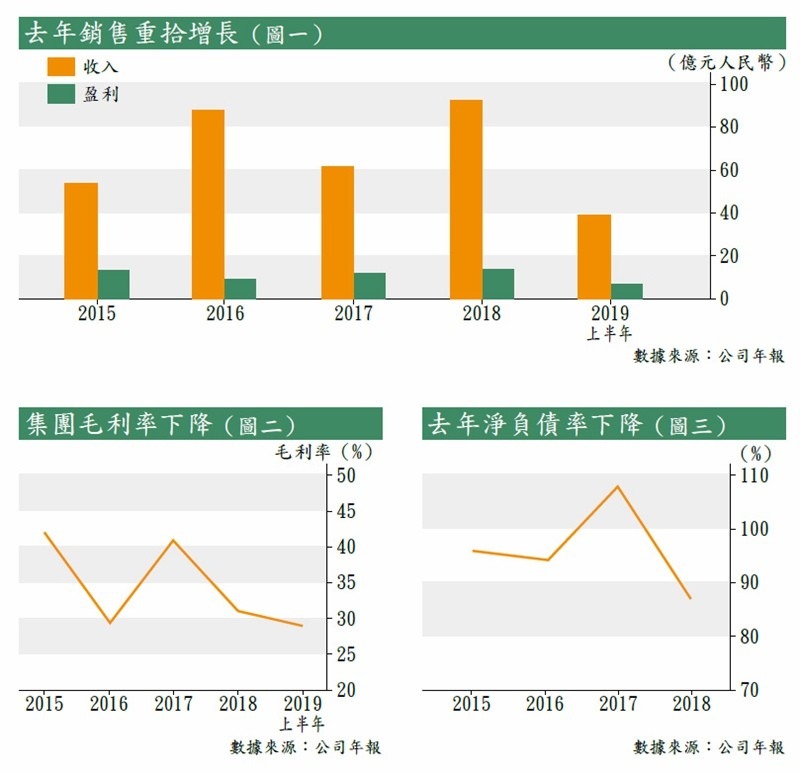

集團去年盈利重拾增長(見圖一),今年上半年收入按年增1.1%至39.1億元(人民幣,下同),純利增幅則升14.1%至7.4億元,期內合約銷售金額按年升42.7%至302.5億元。在去年全年合約銷售達到473億元後,管理層今年設下目標為600億元,意即上半年大約完成50%。

與其他規模接近的地區性內房股比較,只有中駿集團(01966)的達標率53%略高於弘陽,而時代地產(01233)及禹洲地產(01628)則僅實現四成左右目標。根據信達國際的計算,集團現時有價值900億元的項目可供銷售,只要隨售罄率(Sell-through Rate)達到67%即可達標,而集團歷史平均水平為70%左右,實現目標並不算太難。

周轉能力值得看重

集團近年積極重整企業營運,包括從旭輝(00884)、景端控股(01862)等挖來管理層,從去年開始,集團除了提及要「快速周轉能力」,更推出「3671」的「大運營體系」,即3個月開工、6個月開盤銷售、 隨售罄率不低於70%、10個月淨現金流回正。在現時資金面較緊、房地產市場較淡的情況下,資金回籠的速度往往較利潤率更重要。若集團「3671」策略成功,集團有望渡過行業的難關。

與此同時,集團在今年2月啟用上海總部,形成上海及南京雙總部的部署,反映集團有意改革的同時,把集中力放到一二線城市的土儲。從去年的收購可見一斑,集團收購一共31幅土地,其中44%位於江蘇,其他則包括新市場包括成都、武漢、佛山、南昌等。現時集團仍有近七成土儲位於一二線城市,相對剛性需求較大,有利未來銷售。另外,管理層解釋由於各地的地產市場周期不一,因此積極增加全國各地的土儲,從而多元化土儲組合。

商業帶來估值提升

集團以「地產+商業」雙輪驅動,意即開發地產同時,投資商場及酒店等收租,去年租金收入按年增近倍。實際上,集團管理層指出,旗下商場經營狀況好轉,租金水平20%的提升帶來物業評估增值,令今年上半年投資性房地產公允價值收益達到近2.8億元,佔整體純利約四成。

不過,由於管理層預期「商業」的動力持續,因此未來幾年都有可能持續有該「帳面利潤」。值得留意,集團採用輕資產的發展模式,租用第三方物業並經營弘陽廣場,並於合肥、衡陽、煙台等弘陽廣場項目定立商業租賃合同。

不過,集團並非沒有風險。近年集團毛利率成下降趨勢(見圖二),除了與快速周轉的策略有關外,集團在全國布局,根據管理層的說法,是需要一定時間提升毛利率水平。因此,值得留意集團毛利率是否有改善跡象。

另外,一般來說,內房淨負債率維持在六至七成的水平屬健康水平,集團過去幾年積極收購,去年淨負債率雖然為近年低位(見圖三),但仍超過八成以上。

管理層於業績會上透露,目標未來控制在80%左右,仍屬可控水平。

集團現價對應去年市盈率約3.4倍,較中駿集團、時代地產及禹洲地產等規模接近的地產公司平均估值4.1倍並不算貴。考慮到集團項目及土儲集中在一二線城市,套現能力不俗,可以看高一線,於其回至2.33港元吸納,目標看2.9港元,對應去年市盈率4倍,跌穿2港元止蝕。

轉載自《iMONEY智富雜誌》