【嚟緊炒D乜-偉易達】派息吸引兼具業務前景 重上「紅底」在望

隨著美國總統特朗普於今年初打響貿易戰第一槍後,中港股市自今年3月以來陰雲密布,不少在美國有業務的工業股步入頹勢,向來吸引「食息一族」的偉易達(00303)股價失守「紅底」後持續「潛水」。

然而,美國經濟正穩步復甦,當地消費市道有望持續向好,有利偉易達北美地區收入繼續反彈。另外,中國對電子學習產品的需求日益增加,對集團的市場貢獻亦愈來愈大,前景仍相當吸引。走勢上,該股由去年6月創下的歷史高位117.63元(經派息調整)後一直回落,惟目前在低位已見回穩,相信已反映不少負面因素,加上派息一向吸引,今年預測股息率亦達7.5厘,又可受惠人民幣貶值,後市有望進一步重上「紅底」。

美國玩具反斗城曾是偉易達(00303)的五大客戶之一,惟玩具反斗城申請破產保護影響不算太大 (Henry攝)

玩具反斗城申請破產保護影響不算太大

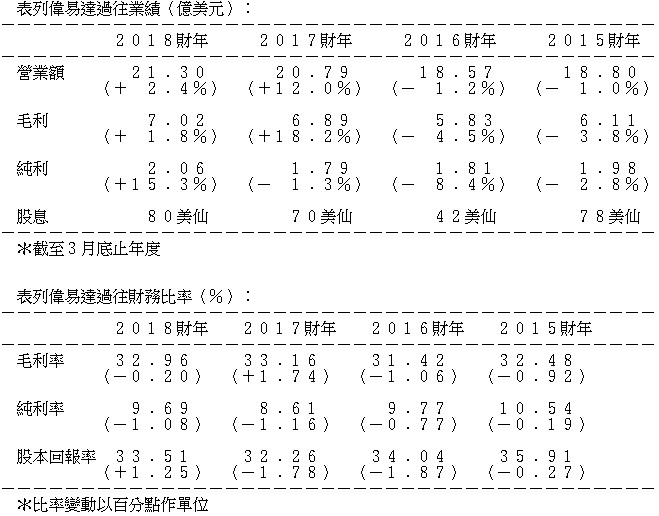

偉易達主要從事產銷電子學習產品及電訊產品,分別佔截至今年3月底止2018財年度營業額約42.6%及25%,而承包生產服務則佔32.4%。業績方面,去年度表現不算亮眼,總收入僅增長2.4%,遜市場預期的5%,至21.3億美元,但創歷史新高。純利則上升15.3%,至2.06億美元,主要由年度毋需再計入LeapFrog業務相關的一次式支出所致。受原成本上升拖累,毛利率微跌0.2個百分點。

北美洲為偉易達主要收入來源,佔去年度總收入48.9%,北美營業額去年度錄得10.41億美元,增幅由2017財年度的15.7%收窄至2.4%,主要由於受到玩具反斗城(Toys'R'Us)申請破產保護所拖累。美國玩具反斗城曾是偉易達的五大客戶之一,自去年9月宣布申請破產保護令,但偉易達早前在業績發布會上表示,僅令公司存貨上升7.7%,至3.49億美元,存貨天數由96天上升至102天,亦沒有任何來自英國及美國的玩具反斗城欠款。

線上銷售助增加收益 歐洲具龍頭地位

隨著玩具反斗城位於英國、美國及澳洲的門市全線結業,偉易達早前亦預計,美國業務難免會受到拖累,尤其是旗下電子學習產品的銷售表現。不過,除英美澳外,玩具反斗城在其他的業務大致正常,而位於加拿大、德國及奧地利的業務已找到「白武士」,亞洲業務亦獲不少買家洽購。另外,美國近年消費模式由實體零售轉向線上銷售,當地不少線下零售亦因此陷入破產危機,故玩具反斗城結業亦不算是十分意外的事。再者,無論是在亞馬遜及eBay,都能輕易找到大量偉易達的產品,美國經濟目前又正穩步復甦,消費市道亦見回暖,投資者不應過分憂慮玩具反斗城所帶來的負面影響。

歐洲業務目前佔偉易達總收入約四成,同樣受英國玩具反斗城清盤影響,去年度歐洲收入微跌2.2%至8.49億美元。雖然歐洲經濟復甦步伐未及美國明顯,但已逐漸改善,加上偉易達自2017年開始已鞏固在法國、英國、德國及西班牙嬰幼兒玩具製造商的龍頭地位,即使歐洲消費市道一般,對偉易達衝擊不會太大。以2014財年度至2018財年度歐洲收入為例,偉易達僅2016年錄得2%的跌幅,可見該地區業務表現相當穩健。

亞太區銷售持續急增 中國貢獻料再升

亞太區只佔偉易達去年度總收入約9.2%,但增幅持續跑贏北美及歐洲地區,去年度亞太區收入急增32.6%,至1.97億美元,當中主要由中國及澳洲銷售急增所帶動,而過去五個財年度的年複合增長率則高達12.6%。事實上,隨著中國中產階級崛起,新生兒數量亦有所上升,全國對子女的教育開支正急速增長,對電子學習需求同樣相當龐大。據市場調查公司歐睿(Euromonitor)指出,中國玩具及遊戲市場的零售總額由2011年的897億元人民幣,增至2016年?2321.7億元人民幣,年複合增長達21%,更預期2019年可突破3000億元人民幣。

偉易達目前在中國的知名度及市佔率雖不算太高,但公司具有中高端品牌形象,預期受惠中國消費升級的程度相當大,估計亞太區收入仍可維持高速增長。另外,偉易達產能多集中在中國,人民幣下半年仍存在貶值風險下,有助其營運成本下降及提高產品出口競爭力。由於北美為公司主要收入來源,在中美貿易戰衝擊下,玩具等進口商品亦被納入徵稅清單中,惟公司早前已收購馬來西亞產能,公司計劃將相關產品搬到馬來西亞的廠房生產,減低中美貿易戰的負面影響。

LeapFrog市佔升 承包業務勁

偉易達於2016年初宣布,斥資7200萬美元收購在紐約上市的同業LeapFrog約56.6%股權。該公司在多個領域擁有多項專利,包括教育平板電腦、教導閱讀和書寫的產品,以及互動學習玩具,銷售以美加及英澳等國為主。隨著偉易達已完成對LeapFrog的整頓,亦開始推出新產品,包括在英美推出全新的3D電子學習產品,預計LeapFrog的市佔率可進一步提升,有望加大對偉易達的盈利貢獻。

事實上,偉易達旗下承包生產業務近年表現相當亮眼,已連續16年錄得增長,去年相關收人增長8.7%,至6.91億美元。該業務主要生產專業音響設備、工業產品、醫療及護理產品和固態照明產品。偉易達在專業音響設備製造領域擁有領先地位,為滿足訂單需求,公司旗下位於東莞的產能新增了一座新廠房大樓,令其產能提高20%,並於今年4月開始投產。

ROE勝其他工業股 派息率近百分百

偉易達近年整體業績增長雖略顯疲態,但勝在經營狀況穩定,至今年3月底止幾近無錄得長期負債,持有現金及存款約2.54億美元,手頭現金相當充裕。集團去年度股本回報率(ROE)達33.51%,過去五個財年的平均數亦達34.38%,遠高於本港其他上市的出口工業股。另外,偉易達近年的派息比率接近100%,僅2016年因收購LeapFrog的需要一度降至58%,而每年派息金額相當穩定,去年度每股共派80美仙,約6.28元,由於今年股價累跌不少,目前股息率達7.2厘,2019財年度的預測股息率高達7.5厘。

股價走勢方面,受多個利淡因素影響,包括貿易戰、客戶玩具反斗城提交破產保護及整合LeapFrog業務的一次性開支,除貿易戰外,其他兩項因素均屬短期性,且對公司的影響已大幅減弱,股價已充分反映相關因素。該股自3月份因玩具反斗城正式申請破產及貿易戰開始醞釀下開始展開較明顯的跌浪,並失守百元關,於今月初低見83.186元兼創逾一年新低始見回穩,更於本周二(24日)隨市突破今月以來形成的橫行區間,但周四(26日)則再次回軟,周五(27日)稍先反彈,可考慮於現價水平收集作中長線部署,後市有望再重上「紅底」股。

撰文:謝紹銘