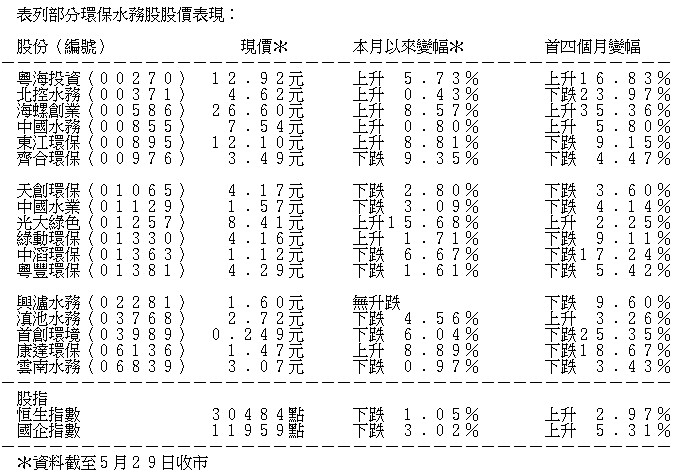

【透視大灣區-嚟緊炒D乜】粵投區內供水稱霸 東江固廢處理龍頭

粵港澳大灣區規劃公布在即,港珠澳大橋及廣深港高鐵亦將於今年內通車,大灣區將吸引更多流動人口及定居人口,需要大量的公用設施的配套,當中水資源及環保固廢物處理服務需求定必上升,粵海投資(00270)及東江環保(00895)(深:002972)在區內相關業務基礎穩固,是為「嚟緊炒D乜」必然之選。

作為香港東江水供應商,粵投(00270)去年來自本港的供水收入近48億元,佔總收入近四成。圖為本港北區東江水管道 (Henry攝)

近年派息有增無減的粵海投資自今年初開始拾級而上,縱使港股今年以來受多個不穩因素衝擊下而顯得波動,但粵投仍能守住上升軌上,更多次破頂,其防守力可見一斑。隨著大灣區規劃即將出台,預期可持續帶動該區人口增長,而粵投又是廣東省的供水龍頭,其供水收益有望趨增,短線有望借大灣區消息繼續炒上。加上物業發展及百貨業務對粵投總收入的貢獻不斷提升,中長線前景值得看高一線。

粵投今後三年供水香港收入144億

水資源一向是粵投的主要收入來源,佔去年總收入約63.3%。粵投亦是本港東江水供應商,去年來自本港的供水收入高達47.78億元,增加6.4%,佔整體供水收入62.1%,佔總收入約39.3%。事實上,港府自2006年開始引入「統包總額」後,即每年向粵投支付一筆固定金額購買食水,該年來自本港的供水收入為24.95億元,目前已大為增加。

根據港府與粵投於去年簽訂的供水協議,2018至2020年度的供水收入分別為47.93億元、48.07億元及48.21億元,收入合共144.2億元,較上一個3年供水期增加7%,供水收入未來三年僅每年增加0.3%。深圳及東莞的供水收入增幅則較為明顯,去年增長11.3%,至12.95億元;稅前利潤則上升7.3%,至38.1億元。

深圳東莞今年首季供水收入增27%

粵投早前亦公布今年首季業績,供水香港收入按年微增0.3%,至13.07億元,深圳及東莞地區的供水收入按年增加26.9%,至3.63億元。現時粵港澳大灣區總人口近6774萬,隨著大灣區規劃方案即將出台,預計未來幾年將有不少基建項目完成,因此大灣區人口會不斷膨脹,並同時帶動用水需求,而粵投又是廣東省的供水龍頭,料深圳及東莞地區的供水收入比例會持續提升,未來亦有望取得更多供水項目,進一步擴闊水資源收入來源。

另外,粵投於去年在梅州、肇慶等地取得五個新的水資源項目,總設計供水量為每日27萬噸,污水處理能力為每日3.3萬噸。今年2月初,粵投為陽江水務項目成立合資公司,項目總投資約8.2億元人民幣,特許經營期為15年,包括工程建設期三年及運營期12年。事實上,由於水資源項目可帶來穩定的現金收入,隨著不斷有新項目投入,預計粵投經營性現金流能持續提升,反映業務穩定之餘,粵投亦可運用更多資金投資新項目。

廣州商廈含金量高 天津商場貢獻增

除供水業務外,物業投資成為粵投第二大收入來源,目前持有廣州天河城購物廣場及天河城大廈,兩者均是廣州市著名地標,去年出租率分別高達99.9%及92.7%。位於本港上環的粵海投資大廈過去幾年則全數租出,三者去年租金收入高達13.55億元,增長兩成。此外,去年中開幕的天津天河城購物中心,出租率亦超過九成,估計由今年起可貢獻顯著的租金收益。

地產業務有望成為粵投下一顆金蛋,去年集團斥資38億元,收購粵海置地(00124)73.8%股權。粵置於4月底斥資逾12億元人民幣,收購廣州市越秀區的珠光路項目,以及廣州市荔灣區寶華軒項目,兩者總樓面面積約12.06萬平方米。前者項目計劃於今年開售,後者項目則正在推售,以現時廣州每平方米樓價約3.28萬元人民幣計算,預計兩者可為粵投帶來近40億元人民幣的收入。連同廣州番禺的如英居住宅項目剩下約9%的可銷售面積,粵置今年的物業銷售收益應相當可觀。美銀美林認為,粵投有大部分盈利來自大灣區城市,加上其現金流強勁,而布心及番禺項目預計在明後年入帳,因此預測2018至2020年的每股盈利及資本回報可進一步上升,粵投將有更多的現金流以推動更多水資源項目,目標價予15.8元,維持買入評級。

年息增長兩成具防守力 目標15元

事實上,粵投財政相當穩健,去年負債資產比率僅26.11%,遠低於其他水務股,加上現金儲備高達75.65億元,未來有望增加更多位於大灣區的土地儲備作發展之用。隨著港珠澳大橋及廣深港高鐵亦將於今年內通車,在「一小時生活圈」概念下,有望帶動港人北上置業需求,瑞信就預計,粵港澳大灣區除港澳外的9個城市2017年至2022年房地產銷量的複合年增長率為5%,房價增速為5%至8%,粵投未來房地產業務亦有望隨大灣區發展而水漲船高。

粵投作為半隻公用股,近年派息增長相當顯著,由2013年的每股派23仙,增至去年度的48.5仙,年複合增長率達20.5%,有一定的防守力。該股股價今年走勢平穩,年初至今沿著上升軌向上移動,今年以來累升23.5%,跑贏不少水務股。粵投於上周一(21日)高見13.62元兼破頂後有所回落,走勢上可待回調至20天線(12.74元)附近吸納,目標可上望15元。

固廢處理發展龐大 東江環保前景佳

環保產業作為大灣區其中一個重點發展產業,除了供水及污水處理行業值得看好外,固定廢物處理亦會隨著大灣區人口不斷增長而上升,加上固廢行業一直受中央政策支持,相關行業亦可看高一線。東江環保為中國固廢處理行業龍頭,年危廢處理產能超過160萬噸。其中,珠三角地區為東江的主要業務集中地,廣東省有五成以上的危廢由東江處理。據其去年年度報告顯示,珠三角及深圳佔去年總收入近53%。隨著東江在大灣區的產能持續擴大,旗下東莞豐業及佛山富龍等新項目開始動工,料東江在大灣區的市佔率會進一步擴大。

另外,東江環保於2016年獲廣東省國資委旗下的廣晟公司入股,目前持有東江約15.4%股權,預期可有利東江取得更多位於廣東省的項目。業績方面,東江首季多賺近17%至1.21億元人民幣,總收入增長12.2%至7.58億元。東江亦預計,今年上半年盈利增長幅度介乎15%至25%,賺2.53億元至2.97億元。

該股H股成交向來不高,但其A股為深證成分股之一,成交則較為活躍,故A股較H股溢價逾六成%,兩者差價有收窄空間。同時,該股為廣東省的固廢處理龍頭,應可受惠大灣區的長遠發展。該股於上周一高見12.68元創七個月新高後反覆回吐,更因此失守上月底開始形成的上升軌,可待至20天線(11.72元)附近吸納,上望中信證券目標價14.9元。

撰文:謝紹銘