受惠全民營養健康意識提高 蒙牛績優股價逆市造好

乳業龍頭蒙牛乳業(02319)昨(25日)公布上半年業績,期內收入459.05億元(人民幣 ‧ 下同),按年升22.3%,純利29.47億元,按年升143.2%;每股盈利約0.748元,不派中期息。蒙牛受惠疫情後全民營養健康意識提高,業績優於市場預期,加上在市況波動下,政策風險較小,今日(26日)逆市升逾2%,是表現最好的恒指成分股。

蒙牛乳業受惠全民營養健康意識提高,半年純利升1.43倍。(蒙牛乳業網頁截圖)

蒙牛上半年業績,在業務分部方面,液態奶業務收入按年增長21.1%至394.48億元;冰淇淋業務按年升34.8%至30.04億元;奶粉業務收入按年上升11.6%至25.47億元。不過受原料鮮奶價格按年上升的影響,集團整體毛利率較去年同期下降0.8個百分點至38.2%。

推動產品創新及數字化營銷

集團指,隨著疫情後全民營養健康意識提高,消費者對健康、營養、高端乳製品的需求不斷升級,通過推動產品創新及數字化營銷,零售及餐飲奶酪業務均快速增長,集團於本年7月更成為內地領先奶酪企業妙可藍多的主要股東,未來雙方將通力合作、資源互補、充分發揮各自優勢,攜手開拓中國乃至全球極具潛力的乳酪市場。而消費者對攝入優質乳蛋白來補充營養和提升免疫力的理念逐漸形成共識,刺激乳製品尤其是液態奶的消費。集團又稱,未來會大力發展傳統電商、O2O到家及社群營銷等在線銷售渠道,同時繼續推進渠道下沉等策略。此外,集團表明要打進國際市場,加強在東南亞、大洋洲的業務。

另外,集團又積極回應「碳中和」的國家目標,2022年將公布減排目標和路徑。截至上半年,蒙牛共有17個工廠獲評「國家級綠色工廠」,並獲香港品質保證局頒發綠色金融認證。

收入勝預期大行多予買入評級

一眾大行對蒙牛業績滿意,幾乎全給予買入評級。里昂表示蒙牛上半年收入按年升22%優於市場預期,強勁表現主要受惠於液態奶及雪糕產品的表現,中期核心營運毛利率持平符合市場預期,重申其為行業首選,予買入評級,目標價60港元。瑞銀則指蒙牛收入優於市場預期,核心EBIT符合預期,料原奶價格將成主要影響因素,並估計其毛利率可藉產品組合及提升效益得到改善,重申買入評級,目標價56港元。美銀證券維持蒙牛買入評級及56港元目標價,基於公司旗下產品高端化、渠道滲透及市佔擴大,兼且短期市場競爭理性及估值合理,又指蒙牛收入錄高雙位數增長超出預期,惟毛利率受累於原奶價格壓力遜預期,關注集團對下半年業務展望、變種Delta疫情下對需求的影響、未來競爭環境、原奶價格走勢及策略更新。花旗則指,蒙牛中期收入增長亮麗,受消費者需求推動,尤其在新冠疫情後消費者更注重健康,另於多個產品類別的持續性市佔擴張,以及在新分銷渠道的主動性擴張,包括線上到線下及到戶派送,亦推動收入增長,惟關注蒙牛管理層對全年銷售及毛利率的最新預估、行業競爭狀況及對新業務的策略,給予目標價55.05港元及買入評級。

多元化產品避監管風險

事實上,蒙牛除業績理想,相對同業政策風險也較小。例如本月初內地官媒《新華社》曾發文評述配方奶粉,指中國營養學會召開世界母乳餵養周主題研討會,會上多名專家表示,配方奶粉營銷是影響孕婦選擇母乳餵養的一大原因,需要加強對母乳代用品營銷行為的規範。而在內地上月發表的三孩政策配套支持措施中,也提到母乳餵養。中國飛鶴(06186)作為內地奶粉一哥,當日股價曾急挫近一成,收市仍跌逾4%,而蒙牛最多只跌約半成,收市更無起跌,蒙牛不太受影響,主要是因提供多元化乳業產品,去年奶粉產品收入45.73億元,僅佔總收入6%,而今年上半年奶粉業務收入雖按年上升11.6%至25.47億元,但僅佔總收入5.5%。

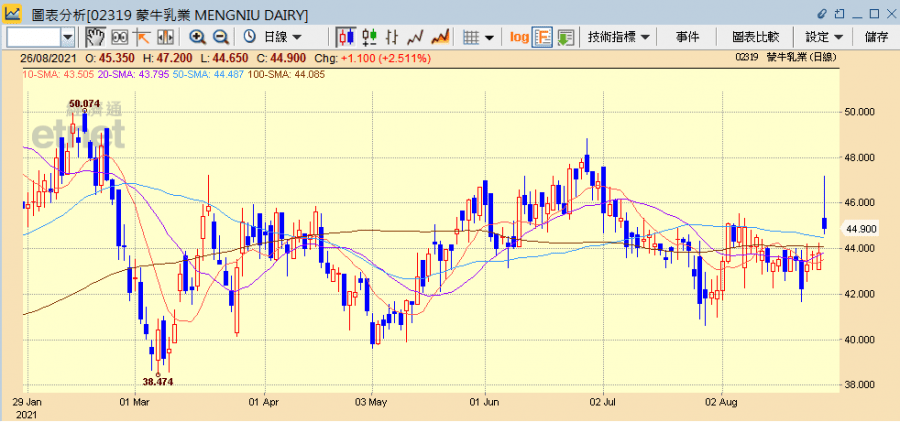

蒙牛乳業今日高開3.54%,報45.35港元,最多升近8%,半日仍逆市升2.51%報44.9港元,連升4日。其他乳業相關股份普遍隨大市下跌,中國飛鶴跌2.07%報14.22港元,現代牧業(01117)跌1.32%報1.49港元,澳優(01717)跌1.35%報7.29港元。

蒙牛乳業半日升2.51%報44.9港元。(經濟通HV2系統截圖)

撰文:經濟通市場組