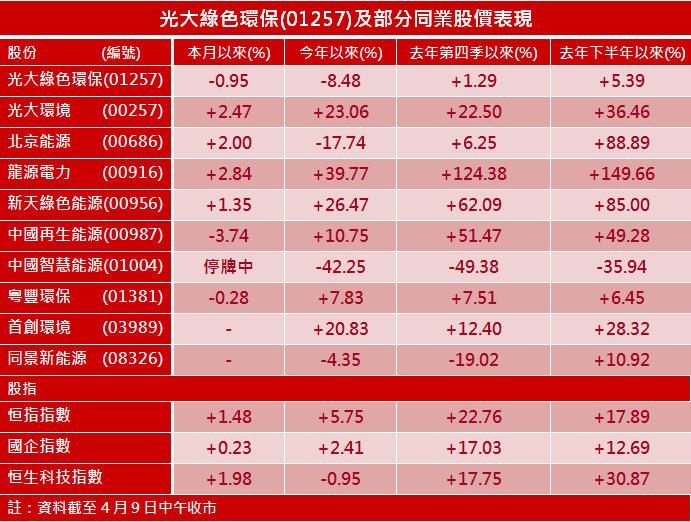

《嚟緊炒D乜》光大綠色環保「碳中和」概念足 收集待中線突破

近期一些「碳中和」概念股在國內當炒,並迭連漲停板。這股熱潮暫時並未在港股興起,但香港其實有同類概念的股份。光大綠色環保(01257)正是具有這類概念的股份。

光大綠色環保從事生物質綜合利用項目建造及運營,圖為集團安徽含山生物質直燃發電項目 (光大綠色環保網頁)

何謂「碳中和」?簡言之,其實就是主動減少碳排放之餘,同時大力推動各類環保發展,抵銷現有的碳排放。因此,使用新能源發電的企業就是將會受惠於國策的公司,而從事生物質綜合利用項目建造及運營業務及其他環保業務的光大綠色環保正是這類公司。

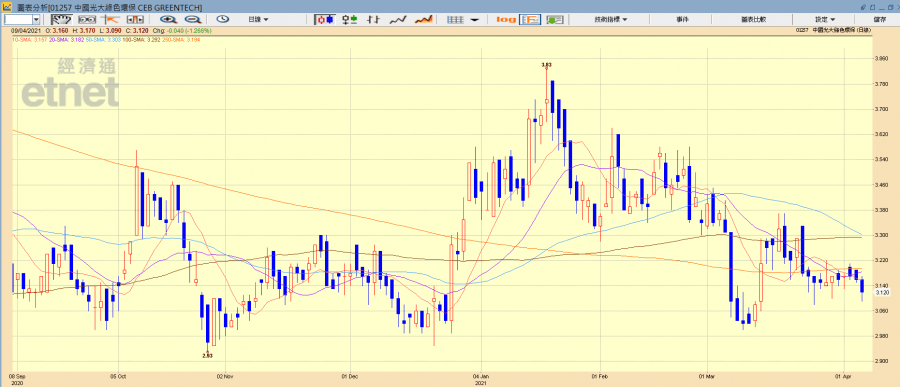

光大綠色環保(01257)走勢圖(經濟通HV2系統截圖)

從事生物質項目建造及運營

根據光大綠色環保2020的業績公布,該公司為減碳作出重大貢獻,共提供綠色電力約562.35萬兆瓦時,可供約468萬個家庭一年使用,相當於節約標煤225萬噸,減少二氧化碳排放448萬噸及減少森林樹木砍伐7.3億株,以及共處理垃圾發電廠及危廢填埋場的滲濾液50萬立方米,共去除化學需氧量約1.6噸。該公司於2020年獲得政府補助金1.2億元(港元.下同),用於資助該公司於中國的生物質綜合利用及危廢及固廢處置項目。

光大綠色環保2020年的收入上升6%至98億元,其中84%與生物質綜合利用項目有關。生物質綜合利用項目建造及運營涉及建造及運營生物質直燃發電項目、生物質供熱項目、生物質熱電聯供項目、垃圾發電項目及生物質及垃圾發電一體化項目,收入來自三方面,分別為建造服務、營運服務及財務收入,而財務收入來自服務特許經營權安排。

撇除無形資產減值錄盈利增長

該公司收入上升主要與年內運營及完工的生物質綜合利用項目由32個增至44個有關,相關運營收入增長38%至42億元,金額首次超越建造服務收入,並成為該公司最主要的收入。其他業務分別為建造及運營危廢及固廢處置項目、運營環境修復項目及運營光伏發電及風電項目,全部都與環保相關。該公司毛利率維持約30%水平。該公司期內錄得無形資產耗損虧損,而且行政費用及財務費用均上升,股東應佔純利於是下跌7%至15億元。末期股息由每股8.0仙減少至每股7.0仙,全年股息每股15仙,按年減少6%。如果撇除無形資產耗損虧損,該公司應該錄得股東應佔純利增長。

光大綠色環保的業務與國內當炒的碳中和概念股大同小異,股東背景及基本因素則更佳。該公司的生物質綜合利用項目運營收入隨著營運項目增加而增長,有利提升毛利率及利潤。目前光大綠色環保於二零二零年底的資產負債比率(總負債除以總資產)為63.5%,流動比率為156.2%,兩者均較往年為高,但證券界預期該公司未來的資本開支將會隨著新的生物質綜合利用項目減少而下降,預期該公司的財政狀況將會變得較健康,對盈利增長有利。

市盈率遠低於A股同業

光大綠色環保的往績市盈率低,業務將會長期受惠於國策,一旦市場評價提高,往績市盈率升越10倍,追上國內同業15倍以上的水平,股價則會飛升。目前光大綠色環保股價暫時受制於多條主要平均線,估計中線或有突破,建議投資者於3.1元以下收集。

撰文:經濟通通訊社特約分析師韋健士

etnet App

精明外匯買賣三招「睇圖-比較匯率預設提示」

立即下載

etnet財經.生活App

iOS/Android: https://bit.ly/2UNb3QN

Huawei: https://bit.ly/33So8LS

強化版MQ

iOS/Android: https://bit.ly/3ljjA98

Huawei: https://bit.ly/3hVRU7w