布局全國 海天味業調出未來

全球最大的調味品行業生產銷售企業海天味業(滬︰603288),受惠現時行業集中度不高,仍有整合擴充空間,加上市場亦缺乏外資企業競爭,為其豐富的產品組合提供更多發展機會。

海天味業為內地調味品行業的絕對龍頭,集團產品種類豐富,其中醬油、調味醬及蠔油是公司目前最主要產品,三項業務市場佔有率均為全國第一位。醬油佔公司收入近60%,而調味醬及蠔油則各佔約15%,三者共貢獻公司收入九成。

(iStock圖片)

行業結構 利好龍頭

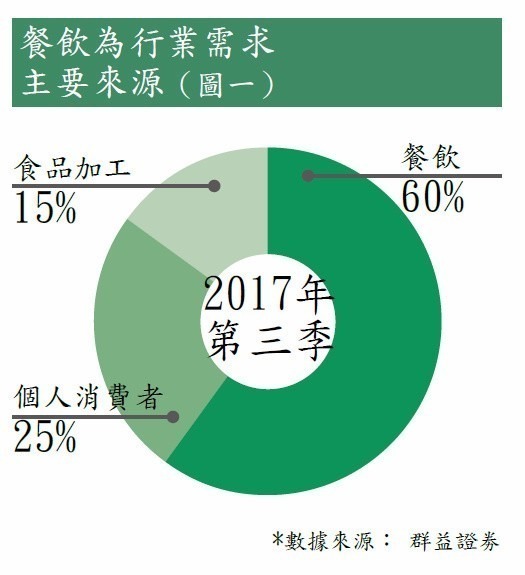

先從行業分析,雖然調味品種類繁多,但集團上述業務都是必需品,行業周期性較弱之下銷路相對穩定。行業需求大致可分為餐飲、個人消費者及食品加工三方面,分別約佔市場60%、25%及15%(見圖一),餐飲為影響行業需求最主要因素。2017年中國經濟企穩帶動餐飲業復甦,根據國家統計局數據,2017年1至11月,社會餐飲零售總額達3.6萬億元(人民幣.下同),同比增11%。自2015年以來,餐飲行業增速雖時有放緩,但年均增速至少仍達10%以上(見圖二),可以預期行業穩定增長勢頭將不變。

另一方面,與個人消費者和食品加工不同,餐飲企業一般向供應商訂購一定數量,自然對產品口味、品質以及食品安全有更高要求,除非產品品質有違國家標準,否則餐飲企業一般「選大棄小」,不會貿然更換供應商。餐飲對調味品需求具有品牌黏性,將更利好龍頭發展。

千億市值 規模巨大

除受2017年餐飲行業復甦提振外,2016年末,受原材料漲價影響,公司對產品提價5至6%,利好2017年全年業績。2017年前三季度,實現營收108億元,按年增21%,實現淨利潤25.4億元,按年增24.5%,毛利率亦再創新高至45.4%。

現時集團市值居行業之冠,為行內首間市值破千億元的公司(見表)。剔除業務在房地產、基礎建設及資訊科技均有涉獵的中炬高新(滬︰ 600872),比起國內主要競爭對手加加食品(深︰ 002650)及千禾味業(滬︰ 603027),實力及規模都高出不少。

事實上,行內競爭對手表現甚參差。從數據可見,集團為行內唯一一間近三年毛利率均達四成的公司。當前,公司毛利率居行業首位,每年均錄得超過1%增長。公司管理層表示,集團將繼續透過收購合併,進一步提升公司毛利率,純以往績看,預期集團至少能保持這一穩定水準。

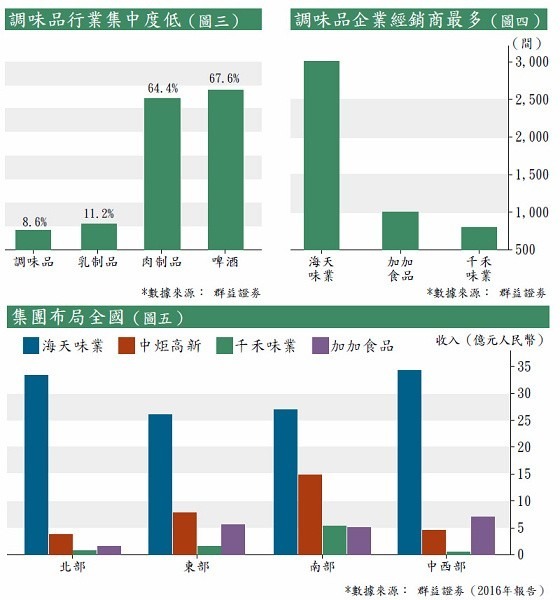

當下調味品行業的集中度比起其他行業仍然不高(見圖三),當中尤以醋業最為分散,為集團提供吞併機會。現時全國食醋生產企業多達3,000家,其中行業一哥恒順醋業(滬︰600305)市佔率亦只有約5%。集團去年將江蘇丹和醋業納入版圖,年產能已經可以與恒順看齊,不排除集團將繼續其收購步伐,進一步吞併市場,以鞏固其龍頭霸主地位。

全國擁3000經銷商

與同業的差異在銷售管道及區域布局方面亦可見一斑。作為行業龍頭,公司在管道控制方面優勢顯著,目前公司擁有3,000多個經銷商(見圖四),銷售終端4,000至5,000萬個,公司的直營終端亦有近50萬個。群益證劵表示,集團憑藉管道優勢,公司在推廣新產品或現有品牌新口味產品時承受壓力相對較少。直營的管道亦能提供寶貴的顧客喜好數據,不但能及時調整產品戰略,且更容易推出受市場歡迎的產品。

在競爭格局上來說,憑藉強大的管道優勢,集團已形成全國性的競爭網絡,而反觀對手則更偏向於個別區域性競爭。截至2016年,集團北部、東部、南部、中西部營收分別佔28%、22%、22%和28%(見圖五),貢獻平均。集團產品行銷全國,不但有更佳的產品定價權,對單一市場的依賴度也低於競爭對手,風險得以分散。

股價方面,海天味業一年以來已經大漲80%,據彭博綜合劵商預測,今年每股盈利達1.3元,按年增長24%。事實上,有21間劵商曾為此股評級,當中17間給予增持或買入評級,4間持有,大行一致看好反映此股實力。此股現處上升軌,可於55元買入,參考劵商目標69.4元,失守前浪底49元止蝕。

轉載自《iMONEY智富雜誌》